De annuïtaire hypotheek

De annuïteitenhypotheek is een van de meest gekozen hypotheekvormen. Maar wat houdt deze hypotheek precies in? Hieronder lees je hoe een annuïteitenhypotheek werkt en waarom veel huizenkopers voor deze vorm kiezen.

Lineaire hypotheek: wat is het en hoe werkt het?

Wil je een hypotheek waarbij je snel aflost en steeds lagere maandlasten krijgt? Dan is de lineaire hypotheek een interessante optie. Bij deze hypotheekvorm betaal je iedere maand een vast bedrag aan aflossing, waardoor je schuld snel daalt en je steeds minder rente betaalt.

Hoe werkt een lineaire hypotheek?

Bij een lineaire hypotheek los je elke maand hetzelfde bedrag af op je lening. Je maandlast bestaat uit aflossing en rente. Omdat je hypotheekschuld iedere maand kleiner wordt, betaal je automatisch steeds minder rente. Hierdoor dalen je totale maandlasten gedurende de looptijd stap voor stap.

In de eerste jaren zijn de maandlasten relatief hoog, omdat je rente betaalt over het volledige hypotheekbedrag. Daarna nemen de lasten geleidelijk af. Dit maakt de lineaire hypotheek overzichtelijk en voorspelbaar, wat veel huizenkopers een veilig gevoel geeft. Wil je weten wat dit voor jouw situatie betekent? Een berekening van je maximale hypotheek geeft vaak al snel duidelijkheid.

Minder gevoelig voor rentestijging

Een groot voordeel van de lineaire hypotheek is de toenemende financiële zekerheid. Doordat je hypotheekschuld sneller afneemt, heeft een toekomstige rentestijging minder impact op je maandlasten. Zelfs wanneer de rente later stijgt, blijven je nieuwe maandlasten vaak lager dan aan het begin van je hypotheek. Dit maakt de lineaire hypotheek aantrekkelijk voor mensen die zekerheid op de lange termijn belangrijk vinden.

Voorbeeld berekening lineaire hypotheek

De maandelijkse aflossing bij een lineaire hypotheek is eenvoudig te berekenen. Je deelt het totale hypotheekbedrag door de looptijd in maanden. Zo weet je precies welk bedrag je iedere maand aflost.

Stel dat je een hypotheek afsluit van €200.000 met een looptijd van 30 jaar (360 maanden). Dan betaal je iedere maand €556 aan aflossing. Daarnaast betaal je rente over de resterende hypotheekschuld. Omdat deze schuld elke maand lager wordt, daalt het rentedeel automatisch mee en worden je maandlasten steeds lager.

Benieuwd of een lineaire hypotheek bij jouw situatie past? Met een vrijblijvend adviesgesprek krijg je snel inzicht in je mogelijkheden en weet je welke hypotheekvorm het beste aansluit bij jouw plannen.

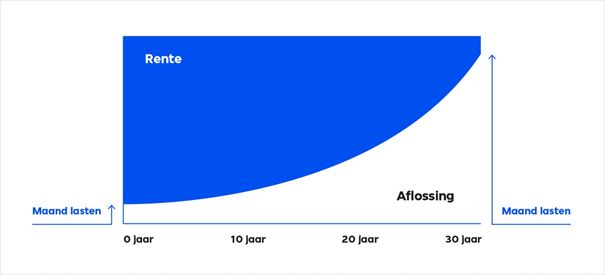

Toelichting grafiek annuïteitenhypotheek

In het begin bestaat je maandlast vooral uit rente. Naarmate de jaren verstrijken, ga je steeds meer aflossen en betaal je minder rente. Hierdoor daalt het belastingvoordeel langzaam. Toch is de annuïteitenhypotheek erg populair, omdat de maandlasten in de eerste jaren lager zijn dan bij een lineaire hypotheek. Vooral starters, maar ook doorstromers en ondernemers kiezen daarom vaak voor deze hypotheekvorm.

Vrijblijvend kennismakingsgesprek

Voordelen

- In het begin relatief lage maandlasten, omdat je veel belastingvoordeel hebt

- Eenvoudige hypotheekvorm

- Na dertig jaar is je hypotheek volledig afgelost

Nadelen

- Het netto maandbedrag stijgt

- In het begin los je weinig af, maar betaal je wel veel rente

- Een relatief dure hypotheekvorm

NIEUWS EN TIPS

")

CONTACT

Heb je een vraag? Neem dan even contact met ons op, wij helpen je graag verder!